COSO

coso merupakan kepanjangan dari

Committee Of Sponsoring Organizations of the Treadway Comission. Yang artinya,

Komite Organisasi komisi sponsor treadway.

Sejarahnya, coso di kaitan dengan FCPA yang di keluarkan pada tahun 1977 untuk melawan fraud dan korupsi yang marak di Amerika pada saat itu. Coso adalah suatu inisiatif dari sector swasta yang di bentuk pada tahun 1985. Misi utama coso adalah memperbaiki/meningkatkan kualitas laporan keuangan entilitas melalui etika bisnis, pengendalian internal yang efektif dan cooperate governance. Naah, coso ini sendiri merupakan inisiatif dari sektor swasta.

Sejarahnya, coso di kaitan dengan FCPA yang di keluarkan pada tahun 1977 untuk melawan fraud dan korupsi yang marak di Amerika pada saat itu. Coso adalah suatu inisiatif dari sector swasta yang di bentuk pada tahun 1985. Misi utama coso adalah memperbaiki/meningkatkan kualitas laporan keuangan entilitas melalui etika bisnis, pengendalian internal yang efektif dan cooperate governance. Naah, coso ini sendiri merupakan inisiatif dari sektor swasta.

Sector swasta inilah yang membentuk “The

Treadway Commission”. (Treadway itu sendiri diambil dari nama ketua pertamanya

James C. Treadway J). Komisi ini disponsori

oleh 5 professional association yaitu: AICPA, AAA, FEI, IIA,IMA. Komisi ini

mengeluarkan report pertamanya pada tahun 1987, isinya: merekomendasikan report

komprehensif tentanng Internal Control.

Kemudian, pada tahun 1992, Cooper & Lybrand mengeluarkan report itu pada tahun 1994 dengan judul “ internal Control – Integrated Framework”.

Kemudian, pada tahun 1992, Cooper & Lybrand mengeluarkan report itu pada tahun 1994 dengan judul “ internal Control – Integrated Framework”.

Menurut COSO framework, Internal control terdiri dari 5

komponen yang saling terkait, yaitu:

Control

Environment

Control

Environment- Risk Assessment

- Control Activities

- Information and communication

- Internal Environment

-->

Di

tahun 2004, COSO mengeluarkan report ‘Enterprise Risk Management – Integrated

Framework’, sebagai pengembangan COSO framework di atas. Dijelaskan ada 8

komponen dalam Enterprise Risk Management, yaitu:

- Internal Environment

- Objective Setting

- Event Identification

- Risk Assessment

- Risk Response

- Control Activities

- Information and Communication

- Monitoring

-->

COBIT

Cobit adalah Control – Objectives for Information

and related technology yang merupakan audit sitem informasi dan dasar

pengendalian yang di buat oleh ISACA Information System Auditand ITGI pada

tahun 1992 . Cobit di dasari oleh analisis dan harmonisasi dari standar

teknologi informasi dan best practices yang ada serta sesuai dengan prinsip

governance yang di terima secara umum.

Untuk mencapai kesalarasan dari best practices terhadap kebutuhan bisnis, sangat di sarankan agar menggunakan COBIT pada highest level, menyediakan control framework berdasarkan model proses teknologi informasi yang seharusnya cocok.

Untuk mencapai kesalarasan dari best practices terhadap kebutuhan bisnis, sangat di sarankan agar menggunakan COBIT pada highest level, menyediakan control framework berdasarkan model proses teknologi informasi yang seharusnya cocok.

COBIT FRAMEWORK

Kerangka kerja Cobit terdiri dari beberapa guidelines, yaitu

:

-->

a. Control Objectives

Terdiri atas 4 tujuan pengendalian tingkat tinggi (high

level control objectives) yang tercermin dalam 4 domain, yaitu : planning

& organization, acquisition & implementation, delivery & support,

dan monitoring.

b. Audit Guidelines

Berisi sebanyak 318 tujuan-tujuan pengendali rinci (detailed

control objectives) untuk membantu para auditor dalam memberikan management

assurance atau saran perbaikan.

c. Management Guidelines

Berisi arahan baik secara umum maupun spesifik mengenai apa

saja yang mesti dilakukan, seperti : apa saja indicator untuk suatu kinerja

yang bagus, apa saja resiko yang timbul, dan lain-lain.

d. Maturity ModelsUntuk memetakan status

maturity proses-proses IT

(dalam skala 0 – 5).

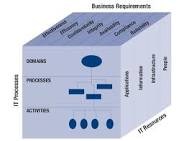

Kerangka kerja cobit menjelaskan bagaimana prose

teknologi Informasi menyampaikan Informasi bahwa kebutuhan bisnis untuk

menncapa tujuan untuk mengendalikan pengiriman ini, cobit menyediakan tiga

komponen masing-masing membentuk dimensi kubus COBIT

Perbedaan

COSO dan COBIT

- Fokus Pengguna Utama adalah

manajemen, operator dan auditor sistem informasi.

- Sudut pandang atas internal

control adalah kesatuan beberapa proses yang terdiri atas kebijakan,

prosedur, penerapan serta struktur organisasi.

- Tujuan yang ingin dicapai dari

sebuah internal control adalah pengoperasian sistem yang efektif dan

efisien, kerahasiaan, kesatuan dan ketersediaan informasi yang dilengkapi

dengan sistem pelaporan keuangan yang handal disesuaikan dengan peraturan

yang berlaku.

- Komponen/domain yang dituju

adalah perencanaan dan pengorganisasian, pemaduan dan penerapan,

pengawasan atas dukungan serta pendistribusian.

- Fokus pengendalian dari CoBIT

adalah sisi teknologi informasi.

- Evaluasi atas internal control

ditujukan atas seberapa efektif pengendalian tersebut diterapkan dalam

periode waktu yang sudah ditetapkan.

COSO

- Fokus Pengguna Utama adalah

manajemen.

- Sudut pandang atas internal

control adalah kesatuan beberapa proses secara umum.

- Tujuan yang ingin dicapai dari

sebuah internal control adalah pengoperasian sistem yang efektif dan

efisien, pelaporan laporan keuangan yang handal serta kesesuaian dengan

peraturan yang berlaku.

- Komponen/domain yang dituju

adalah pengendalian atas lingkungan, manajemen resiko, pengawasan serta

pengendalian atas aktivitas informasi dan komunikasi.

- Fokus pengendalian dari eSAC

adalah keseluruhan entitas.

- Evaluasi atas internal control

ditujukan atas seberapa efektif pengendalian tersebut diterapkan dalam

poin waktu tertentu.